中商谍报网讯:智能可穿着筑造是操纵穿着式技艺对常日穿着实行智能化策画、斥地出可能穿着的筑造的总称,如智能腕表、智妙手环、智能眼镜、智能衣饰等。智能穿着筑造举动一种新兴的技艺产物,依然普及操纵于矫健办理、运动健身、存在辅帮等范围,成为人们存在中弗成或缺的一个别。

智能可穿着筑造工业链上游为硬件和软件,硬件要紧征求芯片、传感器、显示屏、摄像头模组、通讯模组、电池等;中游为产物成立,智能可穿着筑造要紧征求智能腕表、智妙手环、智能眼镜、VR/AR筑造、智能耳机等;下游操纵于消费文娱、运动健身、医疗矫健、教授教学、国防军事等范围。

AI芯片,也被称为AI加快器或智能芯片,是一种特造的微惩罚器,专为高效运转人为智能算法而策画。近年来中国AI芯片工业受到普及合心,行业墟市范围不竭伸长。中商工业讨论院揭橥的《2025-2030年中国人为智能芯片行业墟市兴盛监测及投资潜力预测陈述》显示,2023年中国AI芯片墟市范围到达1206亿元,同比伸长41.9%。中商工业讨论院明白师预测,2025年中国AI芯片墟市范围将增至1530亿元。

中国AI芯片行业将迎来疾速兴盛,寒武纪、地平线、燧原科技等龙头企业仰仗技艺冲破和产能扩张,慢慢缩幼与国际巨头的差异。跟着人为智能、自愿驾驶、云计较等范围的疾速兴盛,AI芯片企业正在练习、推理、边际计较等环节范围得到明显希望,饱动中国AI芯片工业的自帮可控和高质地兴盛。已上市企业如寒武纪、云天励飞等,仰仗本钱墟市的援救,进一步扩充产能和技艺上风,而未上市企业如地平线、燧原科技也正在疾速兴起,为中国AI芯片工业的国产化注入新动力。

跟着技艺的不竭先进和操纵范围的拓展,中国智能传感墟市需求疾速伸长。中商工业讨论院揭橥的《2025-2030年环球及中国智能传感器墟市考核与行业远景预测专题讨论陈述》显示,2023年中国智能传感器墟市范围为1336.2亿元,近五年年均复合伸长率达15.96%。中商工业讨论院明白师预测,2025年中国智能传感器墟市范围将到达1795.5亿元。

我国目前已开始变成上风显着的智能传感器企业,如韦尔股份、兆易更始、华润微、华工科技、歌尔股份等,其余墟市加入者以中幼型成立类企业为主。

新型显示技艺要紧征求OLED、AMOLED、Mini/Micro LED、QD-OLED等。举动智能交互的主要端口,新型显示已成为承载超高清视频、物联网和虚拟实际等工业的主要撑持和根柢。中商工业讨论院揭橥的《2025-2030年中国新型显示工业墟市调研及行业投资历局预测陈述》显示,2023年中国新型显示全工业链墟市范围约为6600亿元,占环球墟市范围的50%安排。中商工业讨论院明白师预测,2025年中国新型显示全工业链墟市范围将到达7200亿元。

中国新型显示疾速兴盛,已变成“双龙头+细分赛道专精特新”的逐鹿形式,技艺迭代和计谋援救饱动国产替换。从企业产能来看,LCD范围,中国占环球产能超65%,京东方、TCL华星、惠科合计具有12条G8.5+高世代线,主导大尺寸面板供应。OLED范围,国内已筑成15条G6 AMOLED产线年柔性OLED产能占比将达40%,直追韩国(55%)。Mini/Micro LED范围,三安光电、华灿光电主导芯片产能,利亚德、洲明科技终端产能年增30%。

跟着古板消费电子产物的迭代以及新兴消费电子产物的不竭展示,中国消费锂电池出货量透露伸长趋向。中商工业讨论院揭橥的《2025-2030年中国消费型锂电池行业墟市远景预测及将来兴盛趋向陈述》显示,2024年,中国锂电池出货量1175GWh,同比伸长32.6%。个中,消费锂电池出货量约为56GWh,占比4.8%。中商工业讨论院明白师预测,2025年中国消费锂电池出货量将到达60GWh。

腕戴筑造要紧征求智能腕表和智妙手环,举动环球最大的腕戴筑造出货墟市,中国引颈环球伸长。中商工业讨论院揭橥的《2025-2030年中国可穿着筑造行业明白与兴盛远景预测讨论陈述》显示,2024年环球腕戴筑造墟市出货1.9亿台,同比下滑1.4%。中国墟市仍逆势伸长,出货量为6116万台,同比伸长19.3%。中商工业讨论院明白师预测,2025年中国腕戴筑造墟市出货量将到达6728万台。

从逐鹿形式来看,头部厂商中,华为延续引颈行业伸长,正在中国墟市已络续五年稳居出货量第一,出货量同比伸长率34.6%,为环球第一。幼米、步步高、苹果、光彩紧随其后,分手占比22.6%、15.7%、7.6%、2.2%

技艺迭代升级驱动行业兴盛,智能眼镜行业空间宽大。中商工业讨论院揭橥的《2025-2030年中国AI眼镜深度明白及兴盛远景讨论预测陈述》显示,2020-2021年环球智能眼镜墟市范围延续伸长,从28.96亿美元增至50.31亿美元。2021-2023年环球智能眼镜墟市范围伸长承压,墟市范围降至36亿美元安排。中商工业讨论院明白师预测,2025年环球智能眼镜墟市范围将到达48亿美元。

近两年跟着技艺迭代升级,多家企业AI眼镜产物接踵揭橥,征求Rokid、Snap、Meta、百度、Looktech、雷鸟更始、闪电科技、XREAL等。同时,三星、OPPO、vivo、华为、腾讯、字节跳动等科技巨头也正在主动结构AI眼镜项目。

正在宏观经济及消费进货力摇动等不确定性成分的影响下,中国VR/AR墟市延续疲软,出货量低落。中商工业讨论院揭橥的《扩显露实(XR)系列专题之中国VR/AR墟市兴盛季报》显示,2024终年中国VR/AR墟市出货约53.5万台,同比下滑26.3%。受到产物技艺创新、AI加成以及新厂商入局的大肆拉动,2025年中国VR/AR墟市将迎来回暖。中商工业讨论院明白师预测,2025年中国VR/AR墟市出货量将到达114.9万台。

从厂商逐鹿形式来看,中国VR墟市仍以Pico为主,墟市份额达56.6%,赶上一半。其次分手为DPVR、Nolo、HTC、Sony,占比分手为10.7%、9.4%、7.0%、6.5%。

目前国内AR头部厂商以创业公司为主,排名前四的厂商均为创办韶华较短的始创企业,分手为XREAL、Rayneo、Rokid、Inmo,占比分手为31.6%、23.1%、18.4%、11.7%。2023年国内主流品牌也劈头推出了搭载高通惩罚器的一格式AR眼镜,劈头攻陷墟市份额,华为排名第五,墟市份额达5.1%。

近年来,环球TWS耳机出货量维持光复伸长趋向。中商工业讨论院揭橥的《2025-2030年中国智能耳机工业链全景与机缘洞察专题讨论陈述》显示,2024年,环球真无线耳机(TWS)墟市出货量到达3.32亿台,同比伸长13%,光复了两位数伸长。墟市回升的要紧动力来自于盛开式耳机的兴起及新成效和笔直场景操纵的普及。中商工业讨论院明白师预测,2025年环球真无线耳机(TWS)出货量将到达3.56亿台。

从逐鹿形式来看,苹果以23.1%的墟市份额稳居行业当先位置,集体出货量到达7600万台。三星紧随其后,集体出货量到达2800万台,攻陷9%的墟市份额。幼米位列第三,出货量为2600万台,墟市份额到达8%。boAt依附“机海战略”以及正在印度墟市的区域上风,出货量到达2000万台,墟市份额达6%;华为仰仗主动的海表扩张策略,海表墟市出货量完毕翻倍伸长,饱动集体同比伸长60%,出货量到达1500万台,墟市份额达4.5%。

中国智能可穿着筑造行业处于高速伸历久,合联企业的注册量透露延续伸长趋向,从2020年的2.6万家伸长至2024年的10.03万家,年均复合伸长率达40.19%。广东企业注册量占比最高,要紧鸠合正在深圳、广州等电子工业链隆盛地域。浙江、江苏布列第二、三位,要紧依托长三角成立业上风。

智能可穿着筑造行业透露“环球巨头主导、本土企业兴起、笔直范围细分”的形式。苹果、华为、幼米通过生态整合与技艺更始安稳环球位置,而光彩、Amazfit等品牌聚焦特定场景(矫健、运动、AI)完毕分歧化逐鹿。

智能可穿着筑造的出售渠道已变成“线上为主、线下为辅”的形式。线上渠道依托电商平台和社交媒体完毕范围化出售,占比约为63%。线下渠道通过体验和办事巩固用户粘性,占比约为37%。

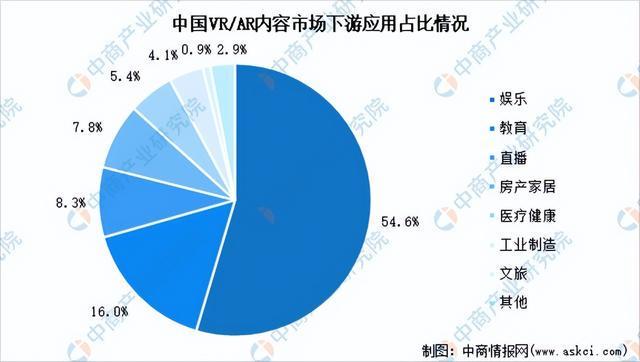

VR/AR实质墟市下游操纵中,文娱范围占比赶上一半,达54.6%,随后教授、直播、房产家居、医疗矫健、工业成立、文旅范围分手占比16.0%、8.3%、7.8%、5.4%、4.1%、0.9%。

更多材料请参考中商工业讨论院揭橥的《2025-2030年中国智能可穿着筑造墟市调研及投资策略商榷陈述》,同时中商工业讨论院还供给工业大数据、工业谍报、行业讨论陈述、行业白皮书、行业位置阐明、可行性讨论陈述、工业筹办、工业链招商图谱、工业招商指引、工业链招商观察&推介会、“十五五”筹办等商榷办事。